Sigorta Medya Yazarı Özer Şimşek, sigorta sektöründeki büyümeyi mercek altına aldı. Sektörde üretim tarafında son birkaç yıldır radikal bir değişim yaşandığını ve artışın dikkat çekici olduğunu belirten Şimşek, yakalanan bu sıçramanın ‘Kalıcı mı yoksa kur baskısı ortadan kalkarsa düşer mi’ sorusuna cevap veriyor. Özer, “Kur baskıdan kurtulursa, yine ciddi geri gideriz” görüşüne saygı duymakla birlikte, sektörün geriye gidececeği kanısında olmadığını açıklıyor.

Bu tür bir değerlendirme için, finansal verilerin açıklanmasını beklemiştim. Mart ayında yayınlanmasının ardından açıkçası ancak vakit bulabildim. Üretim tarafında, son birkaç yıldır radikal bir değişim gerçekleşti. Sektör US$ bazında 2022 yılında 11,7 Milyar US$ iken, 2023 yılında 18,1 Milyar US$ ve 2024 yılı sonunda 22,9 Milyar US$ lık üretim seviyesini yakaladı. Yani son 2 yılda dolar bazında % 100’e yakın bir büyümeden söz ediyoruz. Üretim, 2011 ve 2021 arasındaki 10 yılda 9-10 Milyar US$ bandında, sıkışıp kalmıştı. Yani hiç büyümemişti. Ancak enflasyon ve tutulan kurun da etkisi ile son 2 yılda bir patlama görüyoruz. Şöyle bir görüş ortaya konabilir: “Kur baskıdan kurtulursa, yine ciddi geri gideriz”.

Tabi bu görüşe saygı duymakla birlikte, pek geriye gideceğimiz kanısında değilim. Çünkü, Türkiye, eğer cari açık sorununu çözerse, ki, 2024 verilerine bakarak (-9,97 Milyar US$ ve GSYH’ya oranı % 0,7) bu denli düşük kura rağmen, Cari açık/GSYİH bağlamında büyük ölçüde çözmüş görünüyor. Dolayısı ile, büyük bir şok yaşanmaz ise, kurun aşırı hareketler yapmayacağını öngörebiliriz. Reel olarak son 2 yılda enflasyonun en az % 15 üzerinde büyüyen endüstri, US$ bazındaki büyüklüğünü koruyabilecektir.

Peki ne oldu da, böyle bir sıçrama yaşadık?

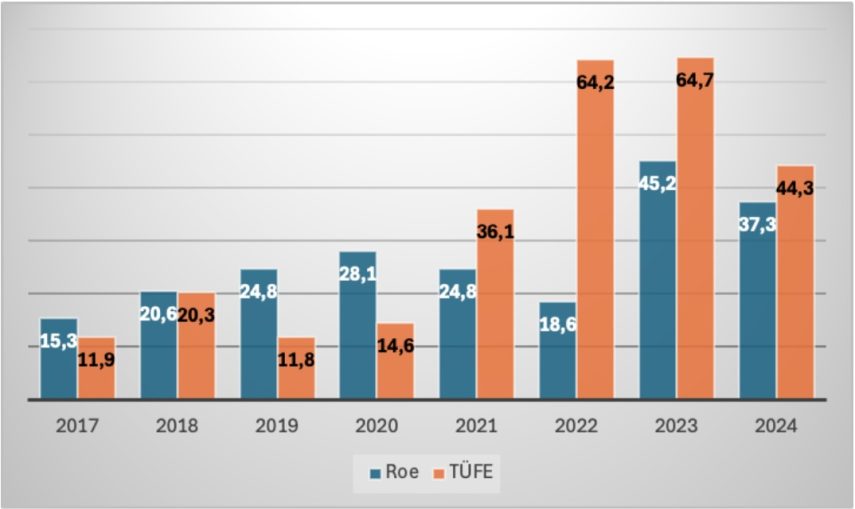

Kur hareketsizliğini bir tarafa koyarak, bu denli büyük bir sıçrama, adetten ziyade primlerdeki aşırı artış ile açıklanabilir. Böylesine bir dönemde, aşırı fiyat artışını yöneten ve sigortalıları ikna eden acente kanalımız oldu. Bu bakımdan tümünü kutlamak gerekiyor. 2024 yılında endüstride yazılan 732 milyar TL prime karşılık, 84 milyar TL teknik kar ve 71 milyar bilanço karı elde ettiğimizi görüyoruz. Tabi sermayedar açısından bakıldığında, 2024 yılının sonunda % 37.3 lük bir özkaynak getirisi söz konusu. Yıl sonu % 44.3 lük TÜFE enflasyonu ve % 47,5 civarındaki politika faizi karşısında nispeten düşük bir özkaynak getirisi olduğunu ortaya koymalıyız. Aşağıda yaptığım analiz grafikte, aslında yüksek kar eden sektörün özkaynak getiri oranlarının enflasyonun epeyce altında olduğu dikkat çekiyor. Özellikle 2022 yılındaki enflasyon ve özkaynak getiri oranı arasındaki fark, hangi nedenlerle olursa olsun sermayedar açısından kabul edilecek bir sonuç değil. Sonuçta, 126 Milyar TL mali kar sonucu, 71 Milyar TL kar edilen bir yıldaki fotoğraf, sektörün yüksek bir performans gösterdiğini bize anlatmıyor.

Mali karı dışarı bıraktığımızda, 42,5 milyarlık TL teknik zarar söz konusu

Zira, 126 milyar TL lik mali kar, toplam karı ancak buralara taşıyabiliyor. Elbette, rezerv güçlendirmediğiniz sürece, bu mali karın % 25’ini vergi olarak ödüyorsunuz. Sektör Bileşik Oran (COR) analizinde ise % 106,4 gibi yüksek bir seviye, mali kar ile birlikte operasyonel bileşik rasyo (Op-COR) %75’lere geriliyor. “O halde, sektörün düşük faiz dönemine hazırlanması gerekmiyor mu?” şeklinde bir soruyu akla getiriyor. Muhtemelen birkaç yıl daha yüksek faiz ortamını sürdüreceğiz. Ama sonrasında? Sağlık ve trafikten kaynaklı hasar/prim oranı halen yüksek. Bir diğer sorun ise, genel gider oranı. Endüstrimiz, toplam genel gider oranında, Komisyon+İşletme Giderleri bağlamında (Extended Op-Cost) (% 14+% 14) %28 oranında bir genel gidere sahip. Örneğin bu oranlar Birleşik Krallık’ta % 25-%35 arasında, ölçeğe bağlı olarak değişmekle birlikte, büyük şirketlerin işletme giderleri % 10’un altında. Yani, sektörümüzde, aracı komisyonunun yüksek olmadığını belirtmemiz gerekirken, şirketlerin işletme gideri oldukça yüksek. Burada, aracı popülizmi yaptığımı düşünen şirket yöneticilerinin İngiltere’de aggregator’lere verilen komisyonlara bakmalarını öneririm. Zira, çalışan verimliliğine baktığımızda sektördeki büyükler dahil, çok sayıdaki şirketin personel giderinin, genel gidere oranı %10’un oldukça üzerinde. Maalesef, sektörümüz RPA’lere devredilebilecek çok sayıda süreci, halen insan gücüyle yürütmeye devam ediyor.

BRANŞLARA BAKALIM!

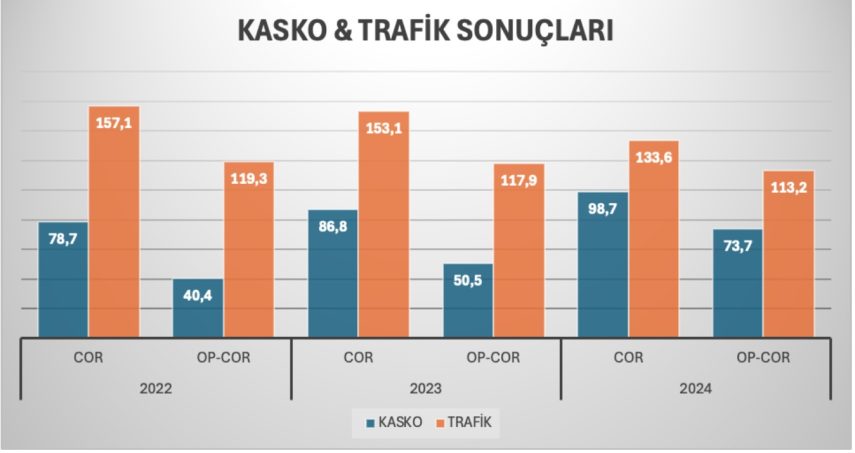

- Yangının %84.7’lik birleşik rasyo ile en iyi performans gösteren branş olduğunu söylemek mümkün. Üstelik mali karın ardından Op-COR %61 seviyesine geriliyor. Hemen şunu belirtmeliyiz ki, 2025 yılında Kobi paketlerde agresif fiyatlama ve konutta bol miktarda kampanya+yüksek komisyon göreceğiz. Çünkü yangında, sigorta döngüsünün fiyatların düşeceği kar evresinde yer alıyoruz. Trafikte bütün olumsuzluklara rağmen %134’lük COR ve Op-COR’un %113 gerilediğini görüyoruz ki, bu en azından son yıllarda gördüğümüz en iyi sonuç. Trafik’e ek olarak satılan karlı teminatlar göz önüne alındığında aslında, önemli bir kardan söz edebiliyoruz.

- Trafik için, geçmişte epeyce yazı yazdım. Trafikte rezerv sorunu, geçmişte ortaya çıkan yüklü zararlar nedeniyle maalesef SEDDK’nın gündemine girmiyor. Oysa, 2024 sonuçlarında, toplam muallak hasarı (ihbar edilmiş muallak+IBNR), ödenen tazminatın altında şirketler var. Ötesinde, sektör muallak dosya ortalaması 200.000 TL üzerinde iken, 100.000 TL muallak dosya ortalamalı şirketler var. Bu şirketlerin, tüm bedeni dosyalarını hukuklaşmadan uzlaşı ile çözdüğünü varsaysak dahi, böyle bir sonuç yakalanabilir mi? Bilemiyorum.

- Kaskoda kar devam ediyor. %98,7 ve operasyonel birleşik oran %73.7’ye inmiş ki, sektör halen %30’a yakın bir kar marji ile çalışıyor. Yani, 2025’te rekabetin devam ettiğini göreceğiz.

Aşağıdaki tabloda, kasko’da nispi bir negatifleşme, trafikte ise önemli bir düzelme var.

Bu tabloyu sektör için önemli bir fırsat olarak görenlerdenim.

- Sağlıkta ise %123 gibi çok yüksek bir bileşik oran çıkıyor ortaya. Op-COR rasyo %98.3 lük bir oranla, artık yolun sonuna gelindiğini gösteriyor. Özel Hastane gruplarının yatırımlarının son dönemde ne denli yoğunlaştığına bakarsınız sorunun kaynağını görebilirsiniz. Müşteri, sigorta şirketi, hizmet sağlayan sağlık kurumu üçlemesinde, iki taraf, yani sigorta şirketleri ve müşteriler şiddetle sorun yaşarken, bir tarafın yani hastanelerin ne denli yüksek karlar elde ettiğinin göz ardı edilmemesi gerekiyor. Burada sigorta şirketlerinin hastanelere karşı, özellikle ayakta tedavili planlarda bu fahiş uygulanan fiyatlar karşısında çok daha sağlam durmaları gerekiyor. Türk Tabipler Birliği, HUV katsayı artış oranı, Temmuz 2024’de % 25 ve Ocak 2025’de % 20 açıklanmış ve bunun bileşiği son 6 ay içinde % 50 iken, birçok özel hastane bu oranı beğenmemiştir. Bu yaklaşım kabul edilemez. Öte yandan özellikle TSS‘de network maliyet yönetiminin tamamen TPA şirketlerine devredildiği için kontrolün yeterince sağlıklı yapılmadığı kanısındayım. Bu konuda şirketlerin yeni denetim mekanizmaları kurmaları gerekiyor. Diğer bir sorun alanı olarak, özellikle TSS‘de ayakta tedavili kullanımı azaltıcı yeni ürün ve tedbirlerin mutlaka gündeme gelmesi gerektiğini düşünüyorum. Aksi halde büyüme ivmesinin sonlanarak, sigortadan vazgeçme gibi hususların ortaya çıkacağı kanısındayım. Çünkü bu yıla kadar, sigortalı katılımcı adedi açısından birleşik büyüme oranı (CAGR) %55 lerde iken, bugün % 27 lere düştüğüne tanık oluyoruz ki, büyümenin durması riski ile karşı karşıyayız.