Türkiye’de sigortacılığın gelişmesinde önemli rol oynayan zorunlu sigortalar yüksek hacimleri sayesinde risk maliyetinin düşürülmesine önemli bir katkı sağlıyor. Sigorta pazarının büyümesini de tetikleyen zorunlu sigortaların diğer bir özelliği ise tüm taraflara Triple Win (üçlü bir galibiyet) sunması. Yani zorunlu sigortalardan hem Devlet, hem sigorta yaptıran, hem zarar gören üçüncü kişiler hem de sigorta şirketleri kazanıyor.

Dünyada ve Türkiye’de sigorta sektörünün gelişiminde rol oynayan en önemli ürünlerin başında zorunlu sigortalar geliyor. Zorunlu sigorta dendiği zaman herkesin aklına ilk olarak DASK ve Zorunlu Trafik Sigortası gelse de ülkemizde yaklaşık 18 alanda zorunlu sigorta ürünü var. Avrupa ülkelerinde olduğu gibi ülkemizde de sigortacılık pazarının gelişmesi için geliştirilen ve önemli bir katkı sunan zorunlu sigortalar sadece sigorta şirketlerine değil aynı zamanda devlete ve sigortalıya da önemli katkılar sunuyor. Kamu yararı açısından ve büyük çaplı risklere karşı zorunlu sigorta uygulamasının doğru olduğunu belirten Sigorta Tatbikatçılar Derneği (STD) Yönetim Kurulu Başkanı Fahri Altıngöz, “Zorunlu sigortadan Devlet, sigorta yaptıranlar, zarar gören üçüncü kişiler ve sigortacılar da yarar sağlıyor. Bu sebeple zorunlu sigortada en az triple win (win-win-win) söz konusu” dedi.

“Ülkemizde ve Dünyada Zorunlu Sigorta Uygulamaları” konusu sektörün YouTube Kanalı Sigorta Ekranı’nda ele alındı. Programa Sigorta Tatbikatçılar Derneği (STD) Yönetim Kurulu Başkanı Fahri Altıngöz konuk oldu. Altıngöz, programda Sigortamedya Genel Yayın Yönetmeni Can Kantar’ın Türkiye’deki ve dünyadaki zorunlu sigorta uygulamaları, Çatı Kanun ve pazarı büyütmek için neler yapılması gerektiği konusundaki sorularını yanıtladı.

Zorunlu sigortalar risk maliyetlerini de düşürüyor

Zorunlu sigortaların yarattığı yüksek hacim sayesinde risk maliyetinin düşürülmesine katkı sağladığına dikkat çeken Altıngöz, bu durumun sigorta piyasalarının büyümesini de desteklediğini söyledi. Altıngöz, şöyle devam etti: “Zarar gören zararını zorunlu sigortadan (mesela bir zorunlu sorumluluk sigortacısından) talep edebiliyor. Sorumlu sigorta ettiren ise sigorta sayesinde sorumluluktan kurtuluyor. Sigortacı da sigorta ürününü satıyor. Öte yandan Devletin (mesela afet mevzuatı uyarınca) karşılaması söz konusu olan zararlar da zorunlu sigorta sayesinde sigortacılar tarafından üstleniliyor. Bu durumda her taraf kazançlı çıkmış oluyor.”

Zorunlu sigortalar dışındaki sigortalar serbest tarife ile gelişmeli

Programda zorunlu sigortaların çok hassas bir konu olduğuna da vurgu yapan Altıngöz, şöyle devam etti: “Sektör olarak zorunlu sigortaları çok detaylı bir şekilde ele almamız gerekiyor. Zorunlu sigorta uygulamalarında temel amaç büyük finansal yıkıma uğratabilecek durumlara karşı kamu kaynaklarını kullanmaksızın koruma sağlayabilmektir. Kamu yararı açısından ve büyük çaplı risklere karşı zorunlu sigorta uygulaması doğrudur. İlkesel olarak serbest piyasa ekonomisinde bu zorunlu sigortaların ihdası sadece bu alanlar için olmalıdır. Bunun dışındaki sigortaların serbest tarife uygulamasında gelişmesi doğrudur.”

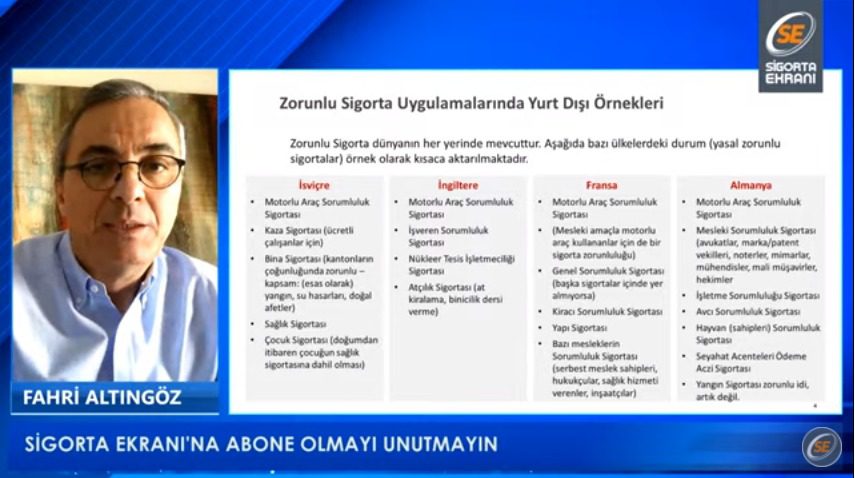

“Sigorta uygulamalarının zorunlu hale getirilmesinin yarattığı yüksek hacim sayesinde risk maliyetinin düşürülmesine katkı sağladığına da dikkat çeken Altıngöz, “Bunun yanında sigorta piyasalarının büyümesini de destekliyor. Dünyaya baktığımız zaman sigortacılığın gelişiminde zorunlu sigortalar çok önemli bir rol oynamış olduğunu görüyoruz. Pazarın büyümesi ve gelişmesi için bir takım zorunlu sigortalar ihdas edilmiş. Almanya, İngiltere ve diğer gelişmiş ülkeler içinde bu durum bu şekilde. Zorunlu sigortalar, ülkemizin sigortacılık gelişiminde de önemli bir faktör oldu” diye konuştu.

Türkiye’de 17-18 adet zorunlu sigorta ürünün olduğunu belirten Altıngöz, “Dask ve trafik dışında zorunlu sigortalar da çok fazla penetrasyonun olmadığını söyleyebilirim. Bazılarında yok denecek kadar az” dedi.

Zorunlu sigortalar penetrasyonu artırıyor

“Türkiye’de zorunlu sigortaların biraz elden geçirilmesi gerektiğini düşünüyorum” diyen Altıngöz, şunları ekledi: “Gelişmekte olan pazarlarda zorunlu sigorta ihdas edildiyse bu sigortayı yaptırma zorunluluğu var. Aksi takdirde mesleği icra edemezler. Mesela avukatlık grubu için zorunlu sigorta var ise bütün avukatlar bu sigorta yaptırmak zorundalar. Bunu da ilgili odaya ibraz etmek zorundalar. Bizde de hekimlik mesleki sorumluluk sigortasında bütün hekimlerimizin bu sigortayı yaptırdığını biliyoruz. Diğer branşlarda da bu tip zorunlu sigortalar oluşturulursa penetrasyonun ciddi bir şekilde artacaktır.”

Trafik peşinde koşmaktan ziyade farklı alanlara yöneliriz

“Zorunlu sigortalarda cezai yaptırımlardan ziyade sigorta birinci ve bilinirliğini arttırmamız gerekiyor” diyen Altıngöz, şöyle devam etti: “Bakın DASK yaptırma oranı yüzde 20’lerden yüzde 60’lara geldi. Ciddi bir şekilde mağdur olacak kesimler için zorunlu sigorta ihdasını elzem görüyorum. Bu aynı zamanda hacmi de büyütecektir. Bizi, sadece trafik peşine koşmaktan ziyade farklı alanlara yönlendirecektir. Baktığımızda 45 merkezi ürün çalışıyoruz. Halbuki bugün çok önemli bir hâl alan siber riskler var. Singapur’da siber riskler zorunlu sigorta kapsamında. Yine siber risklerle ilgili Avrupa Komisyonu çalışıyor. İki sene içerisinde siber riskleri Avrupa’da zorunlu sigortalar kapsamı içerisinde görebiliriz. Çünkü siber riskler aynı deprem riski gibi çok büyük zarar verebiliyor. Yine trafik sigortaları araç bazlı yapılıyor. Yani aracı takip ediyoruz. İndirimler araç üzerinden. Oysa kişileri takip etmek gerekiyor. Çünkü kişi farklı araçları kullanabilir. Bu doğrultuda kişiyi takip etme anlamında bir çalışma var Doğrudan tazmin sistemi gibi nitelikli yapılara da ihtiyaç var.”

Sektörün problemi büyüme ve penetresyondur

Programda sektör büyümesi ile ilgili sorulan bir soruyu ise, “Bizim önce sigortacılık sektörü büyüyor mu?” sorusuna cevap vermemiz gerekiyor” diye yanıtlayan Altıngöz, konuyu şöyle açıkladı: “Gayri safi milli hasılaya baktığımız zaman sigorta sektörünün 1.3-1.4 gibi bir payı olduğunu görüyoruz. Sigorta sektörünün en tepedeki problemi büyüme ve penetrasyondur. Dolayısıyla büyüme işini sektörün çözmesi lazım. Burada hepimizin katkı sağlaması gerekiyor. Bunların bir kısmı mevcut zorunlu sigortaların penetrasyonunu artırmakla, diğer taraftan da bizim mevcut sigortalarımız içinde derinlik kazanmamız gerekiyor. Mesela işletmeye gittiğimizde siber riskleri konuşuyorsak bu poliçeyi bizim önermemiz gerekiyor.”

“Diğer taraftan yönetici ve çalışanların sorumluluk sigortaları, kişisel verilerle ilgili kanun, rekabet kanunu… Bunlara baktığımız zaman o kadar çok risklerle karşı karşıyayız ki. Hele teknolojinin bu kadar yoğun kullanıldığı bu dönemde. İşte biz bu risklerin nasıl yönetebiliriz? Siber riskler konusunda istediğimiz kadar tedbir alalım bunları sıfırlamak mümkün değil. Diğer taraftan yasal mevzuatlar gereği ciddi yaptırımlar var. Bununla ilgili bizim poliçe sayısını arttırmamız lazım. Penetrasyon tabana yaymamız gerekiyor.”

Büyümede başarı hikayesi yazmamız lazım

Programda teknolojiyi daha etkin kullanarak uluslararası sermaye değerleri çekebilmek için öngörülebilir bir pazar oluşturmak gerektiğine de vurgu yapan Altıngöz, “İçerideki yabancı sermayederin iştahını da arttırmamız gerekiyor. Yerli ve yabancı sermaye, büyüme ihtimali görürse sektöre yatırım yapar. Bu nedenle bizim büyüme konusunda başarı hikâyesi gelmemiz gerekiyor. Büyümenin olacağı alanlar ise yeni sigortanın ihdasıyla hem de mevcut sigortaları yaygınlaştırarak ve bunun yanı sıra bizim mevcut sigortalılardaki ürün gamı ve çeşitliliğini arttırmakla olacaktır. Burada da acentelerimize hakikaten çok büyük görev düşüyor. Bizim trafik, kasko ve zorunlu deprem sigortası gibi üründen dışına çıkıp, vitrindeki tüm ürünleri daha iyi anlayıp bunları müşterilerimize öneriyor olmamız gerekir” diye konuştu.

Daha fazla poliçe satmalıyız

Sektörün prim rakamları dikkate alındığında enflasyonun üzerinde büyüdüğünü ifade eden Altıngöz, şunları söyledi: “Biz de her tarafta sektör reel olarak büyüyor diyoruz. Ama büyümenin ana faktörü nedir diye baktığımızda kur etkisini görüyoruz. Bizdeki ticari ve sanayi işletmelerinin poliçeleri genellikle yabancı para birimi cinsinden düzenleniyor. Dolayısıyla biz kurdaki artışı prim olarak yansıtıyoruz. Adet olarak baktığımızda büyüme yok. Tabana yayılma konusunda bir genişleme var mı o da yok. Dolayısıyla biz reel büyüyoruz ama bunu derinlemesine analiz ettiğimiz zaman sektörün büyüme problemi ortaya çıkıyor. Daha fazla poliçe satmamız ve daha fazla prim yazmamız, daha fazla acentelerimizin komisyon alması mutlaka şart.”

Çatı kanuna ihtiyaç var

Programda Çatı kanun hakkında görüşlerini de açıklayan Altıngöz, şunları söyledi; “Gündemdeki konularımızın çözümü konusunda TSB ve SEDDK’nın yoğun bir şekilde çalıştığını görüyorum. Torba yasaya dâhil edilmek istenilen birçok yasa var. Büyük bir gayret içerisindeler. Diğer taraftan Anayasa Mahkemesi’nin iptali, trafik sigortalarında yine geriye dönüyor sektör. Yine 2-3 milyar liralık ilave bir yükün altına giriyor şirketler. Anayasa Mahkemesi bunun çözümünü bir yasal düzenleme olarak görüyor. SEDDK bununla ilgili bir çalışma yaptı. Şu anda da Meclis Çalışma Komisyonu’na sevk edilmiş durumda. Buradan çıktığı takdirde köklü bir çözüm mümkün olabilecek. Sigortacılık farklı kanunlardan beslendiği için aslında bunun çatı kanun altında toplanması çok daha rasyonel olacaktır. Böylece saydığımız bu problemlerde ortadan kalkacak.

Çatı kanun bugünden yarına olacak bir şey değil. Birtakım düzenlemeler dağınık olduğu için tek başınıza bunu yapıyor olabilmeniz; veya bu iradeyi gösterseniz dahi sonuca ulaştırmanız mümkün olamayabiliyor. Sadece ticaret hukukunun sigorta kitabı ve sigortacılık kanunu yetmiyor. Bunların dışındaki kanunlardan da besleniyoruz. İşte bu sorunu çatı kanun çözecek diye önerdik. Gelişmiş piyasalara baktığımız zaman çatı kanun yapmışlar. Sigortacılıkla ilgili bütün düzenlemeleri bu kanun altına yerleştirmişler. Bununla ilgili tek bir otorite olur. Uygulama, düzenleme ve denetlemeler çok rahatlıkla çıkabilir. SEDDK’nın tek etkili olabilmesi için bizim böyle bir çatı kanuna ihtiyacımız var.”

Zorunlu sigorta neden gerekli?

- Tehlikeli bir faaliyetten zarar görecek üçüncü kişileri korumak

- Bizzat sigorta ettirenleri belirli zararlara karşı korumak (DASK)

- Bir sözleşme ilişkisinde veya bir hukuki ilişkide taraflar arasında makul bir denge kurmak; (mesela finansal kiralama veya intifa hakkı bağlamında kira veya intifa konusu malın sigorta ettirilmesi

- Güvence ihtiyacının karşılanması (mesela kredi bağlantılı sigortalarda kredi sözleşmesi uyarınca; yaptırılması gereken sigortalar = hayat, konut veya araç sigortası)

- Olası zararların karşılanması (ihale koşulu olarak sigorta yaptırılmasının öngörülmesi)

Türkiye’deki zorunlu sigorta uygulamaları

Ülkemizde zorunlu sigortalar daha çok sorumluluk sigortaları alanında bulunuyor. Ancak “Karayolu Yolcu Taşımacılığı Zorunlu Koltuk Ferdi Kaza Sigortası” ve; “Maden Çalışanları Zorunlu Ferdi Kaza Sigortası” gibi; temelde can sigortası olan (ancak Maden Çalışanları Zorunlu Ferdi Kaza Sigortasında olduğu gibi; sorumluluğu azaltıcı işlev de gören) zorunlu sigortalar mevcut olduğu gibi “Zorunlu Deprem Sigortası” (DASK sigortası) gibi; mal (eşya) sigortası olan zorunlu sigortalar da var. Bunun yanında İşveren Sorumluluk Sigortası, Ürün Sorumluluğu Sigortası, Çevre Zararları Sorumluluk Sigortası; Özel Güvenlik Zorunlu Mali Sorumluluk Sigortası, Kıyı Tesisleri Deniz Kirliliği Zorunlu Mali Sorumluluk Sigortası gibi; birçok değişik konuda zorunlu sigortaları sayabiliriz.