Donald Trump’ın seçimi kazanmasının ardından, Avrupa açısından yeni bir dönem başlıyor. Hemen şu soru akla gelebilir. “Evet Atlantik’in her 2 yakası, batı bağlamında, güvenlik, finans ve ticarette büyük ölçüde birbirine entegre. Ancak, neden yeni seçilen ABD Başkanı Avrupa’nın geleceğine ilişkin, bu denli etki yaratabiliyor?

Bu soruyu şöyle yanıtlayabiliriz. Trump, başkanlığı döneminde gösterdi ki, tüm uluslararası ilişkileri, stratejik derinlik perspektifinden değil, hatta diplomatik teamüllerin uzağında, 2 tarafın ticari müzakeresi şeklinde yürütüyor. Dolayısıyla Kıta Avrupası ve İskandinavya ile ilişkileri bütünüyle kazan kazan ilişki temelli okuyor. Önceki döneminde Trump, ABD’nin özellikle soğuk savaş döneminde NATO şemsiyesi altında, Avrupa’ya tam bir güvenlik şemsiyesi sağladığını, buna karşılık AB ülkelerinin savunma ve NATO’ya parasal katkı bağlamında çok yetersiz kaldığını ifade etmişti. Trump’ın deyimi ile Avrupa, güvenliğinin bedelini ödemedi. İlk döneminde dahi bu konuda şiddetli baskılar yaptı. Hatta Macron’a basın önünde, nezaket sınırlarını aşarak, “Biz olmasaydık, Almanca konuşuyordunuz” deyiverdi.

Trump kampanya döneminde de, bu konuda Avrupa’yı tehdit etmeyi sürdürdü. Çünkü, Rusya’nın Ukrayna işgalinin ardından, aslında tam da istediği koşullar oluşmuştu.

Avrupalı dış politika analistlerinin yorumlarını okuduğumda gerçekten gülümsüyorum. Bütün yorumların ortak noktasında, Trump’ın totaliter ve despot liderlerle ilişkileri kuvvetlendireceği ve ABD’nin izole bir anlayışla kendi içine kapanmak suretiyle Avrupa güvenliğini ve NATO gibi kurumların fonksiyonlarını ikinci plana atacağı endişesini taşıyorlar.

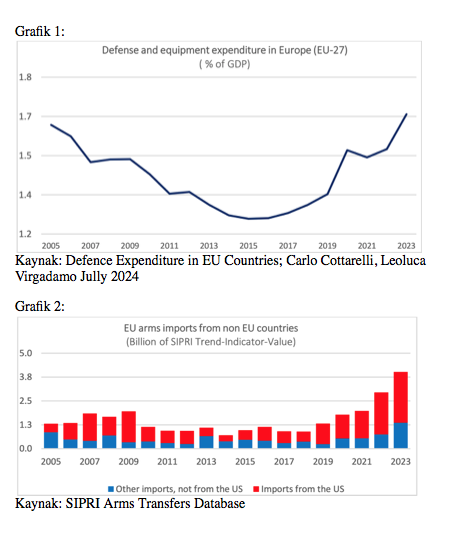

Aslında Trump‘ın uluslararası ilişkileri kaba ifadesiyle “at pazarlığı” üzerinden görmesinin yanlışlığından öte özellikle savunma harcamaları konusunda Avrupa’yı çok büyük maliyetlerin beklediğinin farkındalar. Rusya’nın Ukrayna işgalinin ardından aşırı artan savunma harcamaları, 2024 yılı sonunda GSYİH’larının % 2’sini aşmış olsa da, artık eski oranlara geri dönülmeyeceği ve artarak devam edeceği gerçeği karşısında oldukça endişeliler. NATO’ya katkı bağlamında Trump’ın bunlarla yetinmeyip çok daha fazlasını talep edeceği aşikâr. Üstelik özellikle silahlanma konusunda, kendi savunma sanayilerinden ziyade Amerikan savunma sanayisini hareketlendirmek adına ABD’den alım yapmaları konusunda baskı yapacak. Nitekim aşağıdaki, 2. Grafikte, 2022 ve 2023 yıllarında ABD’den ithal edilen askeri silah ve ekipman miktarının nasıl arttığı görülüyor.

Grafik 1:

Grafik 3:

Kaynak: Defence Expenditure in EU Countries; Carlo Cottarelli, Leoluca Virgadamo Jully 2024

Bunlardan öte, Avrupa Birliği’nin geleceğine dair değerlendirme ve analizler, komisyon ya da akademiler çatısı altında dönem dönem yapılır. Son 10 yıldır yapılan değerlendirmelerde AB’nin, büyümesi, küresel çapta ekonomik gücü, sanayi, teknoloji ve bazı spesifik alanlardaki pozisyonu yorumlanır. Yazıyı yazarken, göz attığım bazı kaynaklarda özellikle Nordik menşeili akademik makalelerin çok daha derinlikli ve gerçekçi olduğu kanaatimi sizlerle de paylaşmak istedim. Çünkü genelinde, kendilerini değerlendirirken dahi, yeterince nesnel olamadıklarına tanık oldum.

Kısa süre önce, oldukça kapsamlı, derinlikli ve gerçekçi gelecek perspektifi ortaya koyan bir rapor yayınlandı. Üstelik rapor, AB Komisyonu’nun siparişi ile hazırlandı.

AB Komisyonunun talebi üzerine, eski Avrupa Merkez Bankası Başkanı Mario Draghi liderliğinde 1 yıllık çalışmanın ardından Eylül’24 ayında yayınlandı. Raporun başlığı “Avrupa rekabetçiliğinin geleceği” idi. (The Future of European Competitiveness)

Rapor, iki ana bölümden oluşuyor. İlk bölümde Avrupa’nın mevcut durumuna ilişkin bir fotoğraf sunulurken, ikinci bölümde yapılan analizlerin sonucu bir reçete ortaya konuyor.

Rapordaki önemli tespitlere biraz daha yakından bakalım.

- Avrupa’nın özellikle ABD ile kıyaslandığında, rekabetçilikte oldukça geride kaldığı, dijital dönüşümü büyük ölçüde ıskaladığı, dünyada dijital teknoloji devi ilk 50’deki şirketler içinde sadece 4 Avrupalı şirketin olduğu ifade ediliyor.

- Özellikle verimlilik konusunda, ABD’nin çok gerisinde kaldığı vurgulanıyor.

- Rusya’nın Ukrayna işgalini ardından, enerji maliyetlerinin, rekabeti engelleyecek ölçüde yükseldiği anlatılıyor.

- Rapor ayrıca, AB’nin hantal bürokratik yapısına da işaret ediyor.

Öneriler bölümüne geldiğimizde:

- AB’nin dijital dönüşümü yakalayabilmesi ve en azından teknoloji konusundaki rekabetçiliğini Asya Pasifik ve ABD seviyesine getirebilmesi için yıllık 750-800 milyar avro ilave yatırım yapması gerektiğine dikkat çekiliyor.

- Yatırım yapılması gereken alanlar olarak yeşil enerji, yarı iletkenler (çipler), finans, dijitalleşme, uzay, stratejik savunma sanayi, ilaç, ulaşım, yapay zeka/üretken yapay zeka, robotik, telekomünikasyon, inovasyon ve yönetişim şeklinde sıralanıyor.

Tespitler anlamlı görünse de, Avrupa Birliği’nin her yıl bu denli büyük ilave yatırıma ilişkin, önce “kapasitesi”, sonrasında “niyeti var mı?” sorularını sormalıyız. Benim kanaatim her ikisi için de yok. Dilerseniz bu iddiamı temellendirmeye çalışayım.

2008 ABD kaynaklı finansal krizde ve Covid 19 Pandemisinde Avrupa’yı fonlayan Almanya, artık eski Almanya değil. (Almanya’nın durumunu yazının devamında anlatacağım.) Öte yandan, halen güneydeki ülkelerin ekonomik sorunları ve yüksek borçluluklarında bir değişiklik olmadığı gibi Covid sonrasında İtalya (% 172,4 Dept as % of GDP) daha da kötüleşirken, yüksek borçlular kervanına Fransa da (% 114,8 Dept as % of GDP) katıldı. Dolayısıyla, Avrupa’nın en büyüklerinin Almanya ile birlikte böylesine yüksek yatırım finansmanını sırtlanmaları olanaklı görünmüyor.

Raporda, AB genelinde, yıllık yatırımların toplam GSYİH’ya oranı % 22 iken, 5 puanlık bir artışla % 27’e çıkarılması için bir takım gerçekçi olmayan yol haritaları ortaya konmaya çalışılmış. İçeriğinde, ABD bankacılık, finans ve menkul kıymet sisteminin örnek alınması salık verilirken, bankacılık sisteminde köklü değişikliklere gidilmesi, ortak bir menkul kıymetler platformuna ve saklama sistemine geçilmesinden söz ediliyor. Bir diğer yanıyla, AB’nin kurumsal yapısının daha çok güçlendirilmesi, InvestEU programının parasal olarak desteklenerek, ölçeklenebilir ve riskli yatırımların finansmanında otonomi tanınmasından söz ediliyor. Başka bir ifade ile “her yıl 750-800 Milyar Avro kaynağı tahsis edin, biz teknoloji şirketlerini kaldıraçlayalım” diyor. Gerçekçi değil diyorum, çünkü para yönetimi konusunda muhafazakâr Avrupa aklının, bankacılık ve finans sisteminde bu denli köklü değişikliğe evet demesi çok güç. Ötesinde, zaten borç içindeki büyük devletlerin, ya da yıllarca fonlanmış küçük devletlerin bu kadar fonu ortaya koyup, bir de riskli yatırımlara kanalize edilmesine izin verecek bir yapıya evet demeleri, raporu kaleme alan uzmanların hayal dünyalarının sınırlarının oldukça yüksek olduğunu düşündürüyor.

Üstelik, -çok güç görünmekle birlikte- Avrupa parayı bir şekilde temin etse dahi, bu dönüşümü gerçekleştirecek insan kaynağına da sahip değil. ABD, ikinci Dünya Savaşı’ndan sonra, sistematik bir şekilde dünyadaki zeki ve katma değer yaratacak beyinleri ülkeyi çekmeyi başardı. Bunu bazen akademik kurumlar üzerinden, bazen de yeşil kart mekanizması üzerinden sağladı. Hatta sanayi ve hizmet sektörlerinde çalıştıracakları ucuz iş gücü maliyetini, Meksika sınırından her yıl aldığı 100 binlerce kaçak işçinin ülkede istihdamına göz yumarak düşürmeyi başardı. AB’nin bugün göç politikasına bakıldığında, ne böyle beyinleri çekebilecek bir anlayışı, ne de sanayide ucuz iş gücü yaratacak bir yaklaşımı söz konusu değil.

Yukarıda Almanya’ya değinmişken Rusya’nın Ukrayna işgalinin ardında Almanya ekonomisinin özellikle imalat sanayisi tarafında büyük bir çöküş yaşadığını ifade etmeliyiz.

Almanya ekonomisinin lokomotifi sayılan sanayi üretimi, Rusya’dan temin ettiği ucuz enerji ve hammaddenin Ukrayna işgalinin ardından uygulanan ambargolar dolayısıyla ortadan kalkmasının ardından son iki yılda % 27 civarında küçüldü. Son yıllarda yaşanan enflasyona bağlı yüksek faiz ortamının da etkisiyle Alman ekonomisi büyümeyi başaramıyor. 2024 yılının ikinci çeyreğinde % 0,1 küçüldü. Her ne kadar 3. Çeyrekte % 0,2 büyüyerek teknik resesyondan kurtulsa da, buna resesyon denmez de ne denir? 2024 yılı içerisinde G7 ülkeleri içerisinde % 0,15 ile en düşük büyüme tahmini Almanya için yapılıyor. Yani büyüyemiyor.

Almanya’nın küresel otomotiv devi Volkswagen 87 yıllık tarihinde ilk kez 3 fabrikasını birden kapatacağını ve çok sayıda işçi çıkaracağını bağlı sendikalara bildirdi. Burada sadece enerji ve hammadde tedariğinde yaşanan sıkıntılar değil, aynı zamanda dijital teknoloji dönüşümünü gerçekleştirmeyen Alman otomotiv sektörü Çin’in oldukça gerisinde kaldı.

Öyle ki Volkswagen grup Çin’deki satışlarda BYD‘nin yükselişi karşısında zarar etme pahasına yüksek perakende indirimlere gitmesine rağmen, ilk 6 ayda BYD’nin 1,6 milyon adedine karşı, 1,2 milyon adet araç satabildi. Düne kadar adı bile bilinmeyen BYD, 2024 8 aylık verilerde, 100 yıllık rakiplerinin arasında 1,9 Milyon otomobil satışıyla küresel sıralamada yedinci sıraya oturdu. Dolayısıyla, Çinli BYD, Chery, Geely, Changan gibi üreticiler karşısında, eğer gümrük duvarları konulmazsa, Batı, Japonya ve Güney Kore otomotiv devlerinin, büyük zararlara uğrayabilecekleri savlanıyor. AB bünyesinde Çin otomotiv tehdidine karşı % 45’ler civarında gümrük bariyerleri konulsa da, mütekabiliyet ilkeleri üzerinden Çin’in uygulamalara kayıtsız kalmayacağını tahmin etmek güç olmasa gerek.

Çin’e bağımlılık paradoksunda, sadece tüketici elektroniği ile sınırlı değil, hayatın her aşamasındaki gıda dışındaki sanayi ürünlerini çok ucuza Çin’den tedarik etmeye alışmış bir Avrupa’nın yeniden bu üretimlere dönmesi olanaklı görünmüyor. Zaten böyle bir projeksiyon da yok.

Draghi’nin raporunda, onay mekanizması ve Avrupa Birliği’nin yönetişimi konusunda entegre ve hızlı karar alma yapısının kurulması tavsiye ediliyor. Oysa pandemide dahi birlik devletleri gibi hareket edemeyen AB’yi oluşturan ulus devletlerin egemenliklerini büyük ölçüde devrederek karar alma süreçlerini yeniden dizaynetme olasılığı yok denecek kadar az.

Özetleyecek olursak:

- GÜVENLİK: İkinci Dünya Savaşı sonrası oluşan Avrupa kıtası üzerindeki Defacto Amerikan hegemonyası Çin ve Rusya tehdidi ortadayken sona eremez. AB askeri olarak bir entegre güç olma, ortak savunma stratejisi geliştirme bağlamında bugüne dek tek bir anlamlı adım atamadı. Dolayısıyla, bir çok açıdan ABD’nin teknolojik olarak oldukça gerisinde ve bir tarafıyla da güvenlik bağlamında, “muhtaç Avrupa’nın” bağımsız politikalar üretmesi ve geleceğe dair kendi stratejilerini oluşturması mümkün değil.

- ENERJİ: Avrupa’nın Rusya ile olan ilişkileri orta vadede iyileşme olasılığı düşük olduğundan, o eski güzel ucuz enerji dönemi sona erdi. Çünkü ilişkiler çıkar temelli onarılsa dahi, Rusya enerjiyi eski fiyattan satmayacak. Bu nedenle Trakya’da bir enerji Hub’ı ve fiyatların buradan belirlendiği bir mekanizma üzerinde ısrar ediyor. Yeşil enerji dönüşümü hızlı sonuç üretse de oldukça maliyetli. Nükleer enerji tesis yatırımının ise dört yıldan önce üretime geçmesi olanaklı değil.

- NİTELİKLİ İŞGÜCÜ: AB içinde, siyaseten merkezde konumlanan partiler, yaşlanan nüfusu dolayısı ile genç ve nitelikli işgücünün yetersizliğine rağmen, göçmen politikasında aşırı sağa somut argüman vermek istemiyor. Bu nedenle, nitelikli insan göçünü özendiremediklerinden dijital dönüşümü raporda anlatılan boyutu ile gerçekleştirmesi çok güç.

- SANAYİ VE OTOMOTİV: AB imalat sanayisi, sadece enerji verimliliği değil, dikey entegrasyon, üretken yapay zeka ve robotik konularında Çinliler ile rekabet edebilecek durumda değil. Dolayısı ile, birçok alanda, ürün ithal etmek durumunda. Somut rakamlarla ortaya koyarsak, Eurostat’a göre AB’nin imalat sanayisinin GSYİH (GDP) oranı; 1991’de % 20 lerde iken, 2000’lerde % 17,5 ve 2023’de % 15 lere gerilemiş durumda. Toplam AB sanayisi içerisinde % 27 paya sahip Almanya sanayisindeki gerileme nedeniyle, gelecek 5 yılda, bu rakamı % 10’lara düşebileceği tahmin ediliyor.

Otomotiv’de Elektrikli (EV) araçlar gibi bazı sektörleri korumak üzere Çin’e karşı düzenlemeler ile gümrük duvarlarının devreye alınmasının uzun vadede sürdürülmesi olanaklı görünmüyor. Nitekim, Çin’in Volkswagen, BMW, Mercedes gibi ülkesinde yatırım yapan devlere benzer tavır takınması riski ne kadar göze alınabilir?

- YÖNETİŞİM: AB müktesebatı gerek konsey, gerek komisyon, gerekse parlamento içerisinde sıkışarak hantal bir yapıya dönüştü. Üye ülkeler, kendi iç sorunlarında müktesebatla düzenlenen hususlarda karar almakta gecikerek, bir nevi hantallaştı. Karar mekanizmasının çevikleşmesi olası görünmüyor.