Zorunlu Trafik Sigortası’ndaki sorun hala çözülememişken, sigorta sektörü şimdi de ikinci bir sorun ile karşı karşıya. Türk Tabipleri Birliği’ne (TTB) gelen şikayetlerde hekimler, ‘sistemin kapalı olduğu’ gerekçesiyle karşılaştıklarını, bu nedenle de sigortalanamadıklarını iddia ediyor.

SİGORTAMEDYA ÖZEL HABER

“Tıbbi Kötü Uygulamaya İlişkin Zorunlu Mali Sorumluluk Sigortası” yani Hekim Sorumluluk Sigortası, Zorunlu Trafik Sigortası’ndan sonra sektörün ikinci baş sorunu olacağa benziyor. Türk Tabipleri Birliği’ne (TTB) gelen şikayetlerde hekimler sigortalanamadığını iddia ediyor. Yani hekimler poliçelerini yenileyememekten, keza acenteler de doktorlara poliçe kesemiyor olmaktan, mevcut müşterilerinin elini boş döndürmekten şikayet ediyor. Trafik sigortası sorununu henüz çözümleyemeyen sektör, şimdi de ikinci bir sorun ile karşı karşıya. TTB, konuyu Sağlık Bakanlığı, Hazine Müsteşarlığı ve Türkiye Sigorta Birliği’ne yazılı dilekçe ile ilettiğini duyurdu. Hazine Müsteşarlığı ise konudan haberdar olmadıklarını, çözüm için Müsteşarlığın hemen harekete geçeceğini bildirdi.

“Tıbbi Kötü Uygulamaya İlişkin Zorunlu Mali Sorumluluk Sigortası” yani Hekim Sorumluluk Sigortası, Zorunlu Trafik Sigortası’ndan sonra sektörün ikinci baş sorunu olacağa benziyor. Türk Tabipleri Birliği’ne (TTB) gelen şikayetlerde hekimler sigortalanamadığını iddia ediyor. Yani hekimler poliçelerini yenileyememekten, keza acenteler de doktorlara poliçe kesemiyor olmaktan, mevcut müşterilerinin elini boş döndürmekten şikayet ediyor. Trafik sigortası sorununu henüz çözümleyemeyen sektör, şimdi de ikinci bir sorun ile karşı karşıya. TTB, konuyu Sağlık Bakanlığı, Hazine Müsteşarlığı ve Türkiye Sigorta Birliği’ne yazılı dilekçe ile ilettiğini duyurdu. Hazine Müsteşarlığı ise konudan haberdar olmadıklarını, çözüm için Müsteşarlığın hemen harekete geçeceğini bildirdi.

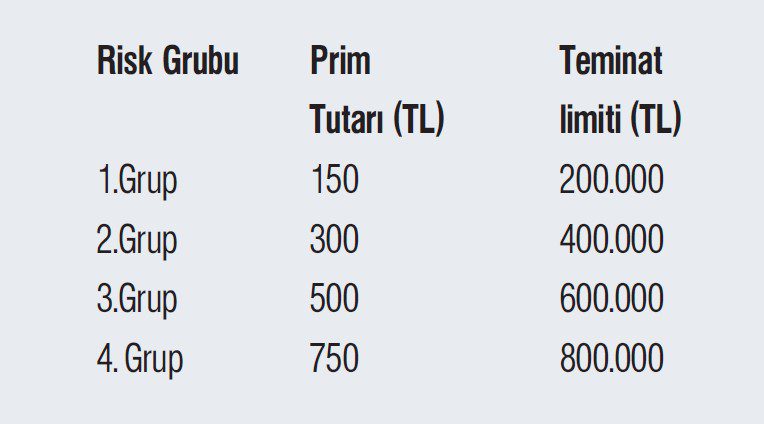

Zorunlu hale getirilen “Tıbbi Kötü Uygulamaya İlişkin Zorunlu Mali Sorumluluk Sigortası” ile hekimlerin mesleki faaliyeti nedeniyle oluşan zarara bağlı olarak kendisine yapılan tazminat taleplerine, bu taleple bağlantılı yargılama giderleri ile hükmolunacak faize ve sigortalı aleyhine ileri sürülen tazminat talebine ilişkin makul giderlere karşı poliçede belirlenen limitler dahilinde teminat sağlanıyor. Hekimler de mesleki uygulamaları üzerinden sigorta şirketleri tarafından oluşturulan “risk grupları”na göre primlerini yatırıyor. Fakat sigorta şirketlerinin , “3. ve 4. risk grubunda” bulunan hekimleri sigortalamak istemediği iddia ediliyor.

Hekimlere “sistem kapalı” deniyor

Doktorların şikayeti doğrultusunda harekete geçen Türk Tabipleri Birliği (TTB), durumu Sağlık Bakanlığı, Hazine Müsteşarlığı ve Türkiye Sigorta Birliği’ne yazılı dilekçe ile bildirdi. TTB Genel Sekreteri Sezai Berber, sorunların giderilmesi ve kalıcı çözümlerin sağlanması için gerekli girişimlerin ve denetimlerin yapılması istedi. Berber, yaptığı açıklamada “Birliğimize yapılan başvurularda, sigorta poliçelerini yenilemek amacıyla iletişime geçtikleri sigorta şirketleri tarafından hekimlerimize zorluk çıkartıldığı, ‘sistemin kapalı olduğu’ vb. bazı gerekçeler ileri sürülerek özellikle 3. ve 4. risk grubunda olan hekimlerin sigortalanmak istenmediği ya da başka sigortaları da yaptırmaları halinde mesleki sorumluluk sigortasını yapabileceklerinin belirtildiği bildirilmiştir” dedi.

“Hekimlerimizin sigortalanmaması mağduriyetlere yol açacak”

Sigorta şirketlerinin zorunlu sigortayı yapmaktan kaçınmalarının kabul edilebilir olmadığını belirten Berber, bunun hem 1219 sayılı Yasa hem de Sigortacılık Kanunu’na aykırı olduğunu ifade etti. Konuyla ilgili Sağlık Bakanlığı, Hazine Müsteşarlığı ve Sigorta, Reasürans ve Emeklilik Şirketleri Birliği’ne yazılar yazıldığını kaydeden Berber, şunları belirtti: “Hekimlerimizin yasal yükümlülüğünü yerine getiremeyerek sigorta poliçelerini süresinde yenileyememeleri, hekimlerimizin mağduriyetlerine yol açabileceği gibi, sağlık hizmetleri alanların da mağduriyetine yol açacaktır. Bu aynı zamanda kamu ve özel sağlık kurum ve kuruluşlarını da zarara uğratabilecektir. Meslektaşlarımızın karşı karşıya kaldıkları bu uygulamanın, sigorta şirketlerinin alınan risk/elde edilecek kazanç hesapları ile ilgili olduğu anlaşılmaktadır. Ancak mevcut hukuksal düzenlemeler karşısında her ne sebeple olursa sigorta şirketlerinin zorunlu sigortayı yapmaktan kaçınmaları, kabul edilebilir olmadığı gibi mevzuata da açıkça aykırıdır. Bu kapsamda sigorta şirketlerinin etik ve mevzuat kurallarına uygun şekilde faaliyetlerini sürdürmeleri için gereğinin yapılmasını ve sigorta poliçesi yaptırmak/yenilemek isteyen hekimlerin sorun yaşamamaları için tedbir alınmasını bekliyoruz.”

Ahmet Genç: “Benim bu konudan haberim yoktu”

Türkiye Sigorta Acenteleri Federasyonu’nun yakın zamanda Giresun’da düzenlediği bir toplantıda acenteler, bu konuya değinmiş, Hazine Müsteşar Yardımcısı Dr. Ahmet Genç’e poliçe kesemediklerini anlatmışlardı. Acenteler de bu toplantıda Hekim Sorumluluk Sigorta poliçesini sigorta şirketlerinin sistemi kapatması nedeniyle kesemediklerini iddia etmişti. Acenteler, bu poliçeyi bekleyen müşterilerinin olduğunu, ama poliçe temini sağlayamadıklarını belirtti. Hazine Müsteşar Yardımcısı Dr. Ahmet Genç, bu sıkıntıyla ilgili şaşkınlığını gizleyemeyerek, “Bunu ilk defa duyuyorum” dedi. Genç, şöyle devam etti: “İhbar etmek manasında söylemiyorum, ama sorunları toplayıp Hazine’ye iletebilirsiniz. Arkadaşlarımız konuyla ilgilenir, gerekirse cezai işlem başlatılır. Konuyu Hazine’ye mutlaka aktarın. Konudan hiç haberdar olmamamız daha kötü.”

Peki, sigorta şirketleri neden poliçe kesmek istemiyor?

2010 yılından beri uygulanan bu zorunlu sigorta, sektörde bir kara deliğe dönüşme tehlikesi taşıyor. Hastaların mağduriyetlerini geç bildirmesi ve uzun yargı süreçlerinin de etkisiyle muallak hasar karşılığı her geçen yıl artış gösteriyor. Türkiye Sigorta Birliği (TSB) verilerine göre 2016 yılında söz konusu branşta 48 milyon 267 bin 453 TL prim üretildi. 359 milyon 733 bin 493 TL muallak hasar karşılığı olarak ayrılırken, 7 milyon 738 bin 387 TL hasar ödendi. Teknik zarar ise 30 milyon 336 bin 100 TL’ye ulaştı.

2010 yılından beri uygulanan bu zorunlu sigorta, sektörde bir kara deliğe dönüşme tehlikesi taşıyor. Hastaların mağduriyetlerini geç bildirmesi ve uzun yargı süreçlerinin de etkisiyle muallak hasar karşılığı her geçen yıl artış gösteriyor. Türkiye Sigorta Birliği (TSB) verilerine göre 2016 yılında söz konusu branşta 48 milyon 267 bin 453 TL prim üretildi. 359 milyon 733 bin 493 TL muallak hasar karşılığı olarak ayrılırken, 7 milyon 738 bin 387 TL hasar ödendi. Teknik zarar ise 30 milyon 336 bin 100 TL’ye ulaştı.

Hekimin hatalı müdahalesi sonucunda tedaviye ilişkin sağlık giderleri, ölüm ya da sürekli sakatlıkla sonuçlanması halinde destekten yoksun kalma ve manevi tazminat talepleri ile karşılaşılıyor. Sağlık giderleri enflasyon, destekten yoksun kalma tazminatı ise asgari ücrete paralel olarak artarken poliçe primlerinde değişiklik yapılmaması sigorta şirketlerinin teknik zarara uğramasını etkileyen en temel faktörü oluşturuyor. Artan dava sayıları ve uzayan yargı süreçleri sektör üzerindeki muallak hasar yükünün de ağır ve hızlı bir şekilde artmasına, şirketlerin bilançolarına zarar olarak yansımasına neden oluyor.

Primler değişmiyor, teminat limitleri artıyor

Tıbbi Kötü Uygulamaya İlişkin Zorunlu Mali Mesuliyet Sorumluluk Sigortası’nda hekimler dört farklı risk sınıfına ayrılıyor. Primler ve teminat limitleri de Hazine Müsteşarlığı tarafından Sağlık Bakanlığından alınan görüş çerçevesinde oluşturulan risk grupları bazında belirleniyor. Bu doğrultuda 150-750 TL arasında değişen primlere 200 bin TL- 800 bin TL arasında değişen teminatlar ödeniyor. Yıllık toplam teminat limiti ise risk sınıfından bağımsız olarak 1 milyon 800 bin TL. Hekimin uzmanlık alanına göre, yer aldığı risk grubu arttıkça olay başına teminat limiti de yükseliyor. Uygulamanın başladığı yıl olan 2010’da olay başı teminat limiti risk sınıfından bağımsız olarak 400 bin TL olarak belirlenmişti. Yapılan değişiklikle bugünkü rakamlar devreye girmiş ancak primlerin aynı kalması ama yüksek riskli gruplarda teminat limitlerinin artması sigortacıların da riskinin artmasına neden oldu.

Türkiye Sigorta Birliği (TSB) Genel Sekreter Yardımcısı Atilla Oksay’ın, Hayatımız Sigortalı dergisinin Haziran 2017 tarihli sayısında konuyla ilgili yaptığı değerlendirmesi şöyle: “Yüksek riskli sınıfların teminat limitinin yükseltilmesi sigortacıların üstlendiği riski artırırken düşük riskli grubun teminat limitinin düşürülmesi olası tazminat talepleri açısından riski azaltmamıştır. Özetle, sigortacılar açısından üstlenilen riskin artmasına karşın poliçe primlerinde değişikliğe gidilmemiştir. Poliçe primlerinin belli bir endekse bağlı olarak artırılması ve manevi tazminat taleplerine ilişkin limit konulmasının gerekli olduğu düşünülmektedir. Sigorta şirketlerinin yurt dışından aldığı reasürans desteği ile teminat sağlamakta olup en kalıcı çözümün priminin sigorta şirketlerince serbestçe belirlenmesi olduğu değerlendirilmektedir. Öte yandan yapısal sorunların çözümü için genel şartlarda revizyon yapılmasına da ihtiyaç duyulmaktadır.”

Muallak hasar yükü artıyor

Yıl Prim Muallak Ödenen Teknik Kar

2010 47.654.804 2.341.040 13.061 17.058.695

2011 46.735.521 33.783.586 263.171 13.015.669

2012 50.946.983 78.967.225 1.249.429 -4.413.293

2013 48.890.581 127.805.765 2.989.659 6.565.000

2014 48.032.109 186.919.862 4.672.512 -6.282.036

2015 47.897.558 257.116.481 4.718.320 -10.250.550

2016 48.267.453 359.733.493 7.738.387 -30.336.100

Nedense bu ülkede her şey alenen olup bitiyor,ama herkes benim haberim yok,yanlış anlamışım diye işin içerisinden Sıyrılmaya çalışıyor.hiç bir şirket poliçe kesmek istemiyor

Bazı şirketler ilave poliçeler yapmak sureti ile poliçe kesiyor

Aslında Bendevin Palandöken bey bu işe el atsa tak diye üç günde çözülür

Nasıl olsa Trafik sigorta problemi Bendevin beyin sayesinde çözüldü

Bendevin bey dediki fiyatlar fahiş

Tak diye sabit tarife geldi

Daha sonra poliçe yapılamıyor dedi

Şak diye Havuz Sistemi geldi

Naçizane tavsiyem Türk Tabibler Birliği Bendevin beyden acele randevu alsın

Hatta işin en kestirme yolu Sigortacılık Müdürlüğünü Bendevin beye bağlasınlar

Şaka bir bir yana Bendevin bey ile bu işlerin çözümünün çok daha hızlı ve sonuç alıcı olabileceğini düşünmüyor değilim.

En azından Bendevin beyin kurumu ve kendisi kararlı bir duruş sergiliyor

Ve dahada önemlisi Siyasi ve toplumsal bir güce sahipler

Muhasebe rakamlarına göre zarar görünse de, fiilken toplanan prim 350 milyon TL iken, ödenen tazminat 20 milyon TL.30 milyon da komisyon ödedilerse, kalan 300 milyon karşılık olarak bankalarda yatıyor. Yıllık fiilen ödenen tazminatlar 5-6 milyon civarında seyrediyor. Bu gidişle 10 milyonu geçecek gibi görünmüyor. Burada daha net öngörüde bulunmak için talep edilenle hakimin karar verdiği tazminat arasındaki makasa bakmak lazım. Sigorta şirketleri ya da ilgili kurumlar Bu bilgiyi de paylaşırsa tablo daha da netleşir.

Ama benim gördüğüm, bankadaki 300 milyonun faizinin şirketlere yıllık 30 milyon TL kazandırdığıdır.

BÜROKRATLARI ANLAMAKTA ZORLANIYORUM ,SANKİ BAŞKA BİR ÜLKE BAŞKABİR SEKTÖR HAKKINDA Kİ GELİŞMELER VE SORUNDAN BAHSEDİYORUZ .BUNA KİM İNANIR KADİR İNANIR .EN DOĞRU CEVAP OLURDU.

SİGORTA ŞİRKETLERİ T.C İÇİNDE FALİYET GÖSTERMEK İSTİYORLARSA BU POLİÇEYİ YAPMAKLA YÜKÜMLÜDÜRLER EĞER YAPMAMAYI PLANLAYAN ŞİRKET VARSA BU ÜLKEDE FALİYET GÖSTERMEMELİDİR.BU BAĞLAMDA BİZ HEKİMLER SİGORTAMIZI YAPMAYAN ŞİRKETLERE NOTER YOLU İLE İHTARNAMELERİMİZİ GÖNDERDİK.1 AY OLDU SİGORTA ŞİRKETLERİNDEN GERİ ADIM OLMADI DOLAYISIYLA YARGI YOLUNA GİDİLİP SUÇ DUYURUSU YAPILACAKTIR.

Tazminat limiti 400 bin TL, ama 1 500 000 TL yi bulan dava sonuçları var. Tazminat limitini arttırmanın baska bir yolunu dediklerin de, memleket defansif hekimlikden kurtulsun . Hekim sorumluluğunun KASKO su yokmu, demek istiyorum.